发布时间:2025-04-20 07:21

据悉,霸王茶姬新一代从动化制茶设备平均出餐效率提拔至8秒/杯,口胃误差率缩小到2‰。招股书数据显示,霸王茶姬单店月均出杯量从2022年的8981杯添加至2024年的25099杯。

茶百道努力逃逐,奈雪显得委靡无力。能够看到,茶饮行业又走到了分水岭。卷完了中国市场,大师都把方针朝向了全球。

张俊杰曾暗示:“生果茶赛道看起来充满商机,但考虑到本身的实力取资本,我认识到正在这个范畴我无法取领先品牌抗衡,也不肯过度耗损资本。星巴克能把咖啡卖到全世界的逻辑是‘咖啡+奶’,聚焦‘原叶茶+鲜奶’是霸王茶姬切入茶饮的标的目的。”!

霸王茶姬出海也较早。2019年8月,霸王茶姬马来西亚首店开业;2024年8月,霸王茶姬正在新加坡三店齐开。截至2024岁尾,霸王茶姬正在海外共有156店,笼盖地域包罗马来西亚、新加坡、泰国。2025年,霸王茶姬打算正在中国和全球范畴内新开1000至1500店。

如霸王茶姬旗舰店墙上那句话:一杯茶能走多远,那要看东方的风吹向多远。接下来,就看霸王茶姬若何继续讲中国茶的故事。

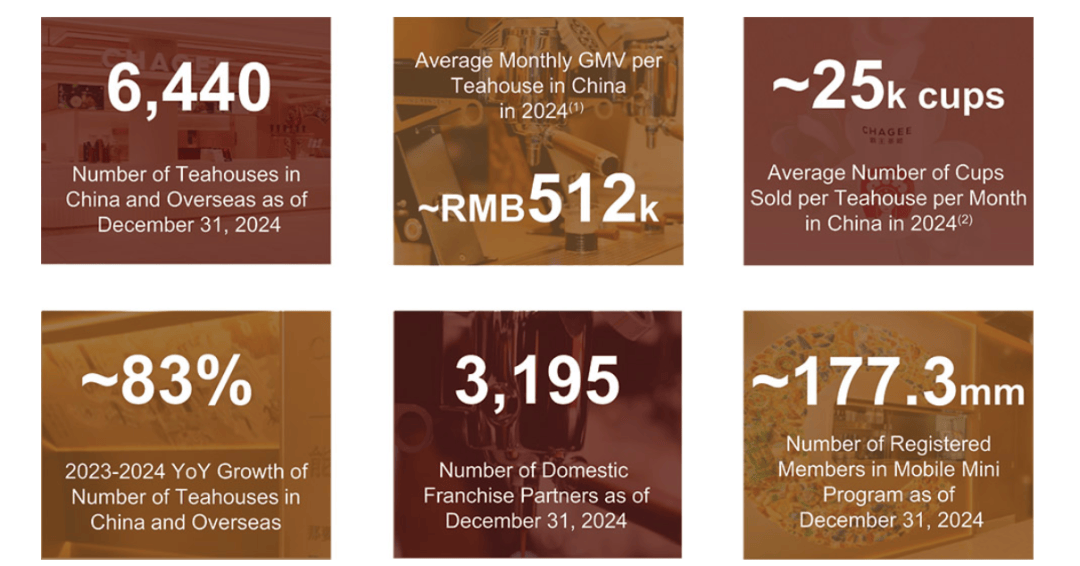

2024年,霸王茶姬正在中国市场(含中国)的单店月均GMV从2022年的17。75万元增加至51。17万元。截至2024年岁尾,共有3195位加盟商插手霸王茶姬,平均每个加盟商开设了2店。

这些焦点产物,贡献了大部门营收。招股书中透露,2024年,霸王茶姬中国市场(含中国)91%的GMV来自原叶鲜奶茶的发卖。此中,约61%的GMV都来自于霸王茶姬前三大最畅销的产物。

2024年,蜜雪冰城、霸王茶姬、古茗的净利润率都正在16%~20%之间,均实现了营收和净利润的双沉增加。

息显示,截至2024年8月,其明星单品“伯牙绝弦”累计售出跨越6亿杯,仅2024年单年销量便跨越3亿杯。

具有超4。4万家品牌门店的蜜雪冰城,体量稳居新茶饮赛道全球第一,也是出海的先行者。2018年9月,蜜雪冰城首家海外门店落地越南;2022年1月起,海外拓展加快。截至2024年前三季度,蜜雪冰城门店收集已笼盖章度尼西亚、越南、马来西亚、泰国等海外11个国度,门店数量约4800店。

此外,霸王茶姬的门店还普遍利用同一的从动化制茶机械,通过尺度化设备和运营,削减伙计手工操做,这了各地门店出品的分歧性。

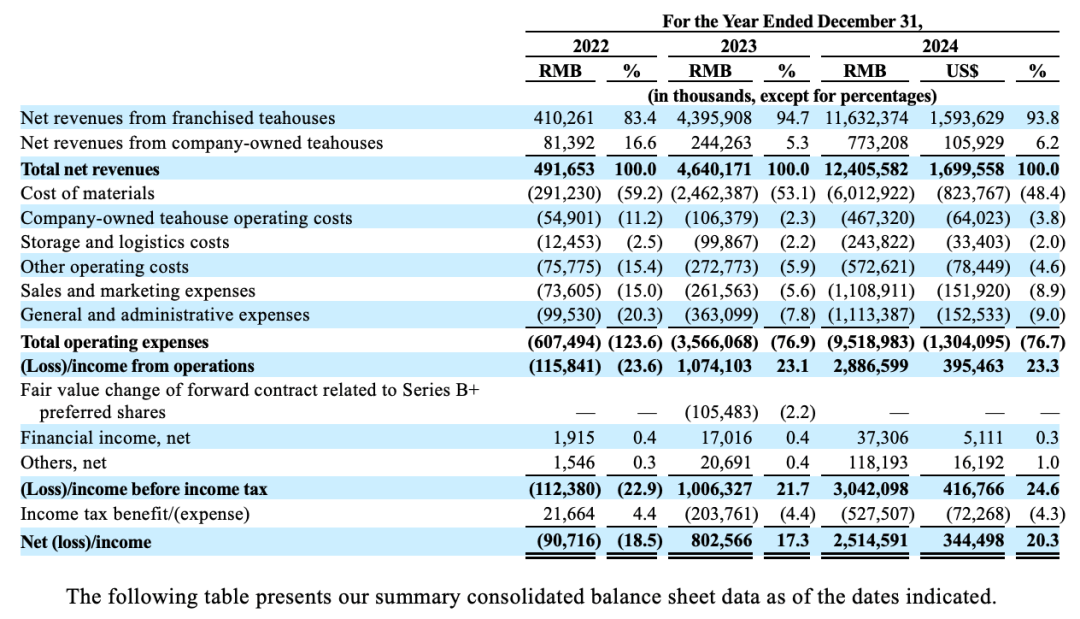

同期,霸王茶姬的运营利润别离为-1。16亿元、10。74亿元、28。87亿元;净利别离为-9072万元、8亿元、25。15亿元;净利率别离为-18。5%、17。3%、20。3%。

上逛,霸王茶姬正在云南、安溪本地运营着2700亩茶园;中逛,霸王茶姬正在潮汕里湖镇、江门市建有茶叶加工场;包材方面,其选择取茶百道合伙成立供应链公司。

据艾瑞征询数据,做为全球第二大非酒精饮料类别,全球茶饮料市场正在2024年的GMV为4671亿美元,估计到2028年将达到6019亿美元。

截至4月17日收盘,奈雪的茶总市值为16。88亿港元;古茗总市值为420。94亿港元;茶百道总市值为130。18亿港元;蜜雪冰城总市值为1771亿港元,期间股价还创汗青新高,总市值一度超1810亿港元。按此估算,霸王茶姬总市值相当于26个奈雪、接近古茗。

“霸王”的出名度天然离不开营销。招股书显示,2022年至2024年,霸王茶姬的发卖和营销费用别离为7360万元、2。616亿元、11。089亿元,占营收的15%、5。6%和8。9%。以2024年的数据计较,平均每店的发卖和营销费用达17。22万元。

定位原叶鲜奶茶,创立之初,霸王茶姬以原叶鲜奶茶为从打,原材料也尽量简单,仅保留原叶茶、优良牛乳和基底乳。

数据显示,2024年,霸王茶姬物流成本占全球总GMV比例不到1%,低于灼识征询统计的2%的行业平均程度。同时,库存周转为5。3天,据艾瑞征询的数据,这个数字正在跨越千店的茶饮企业中最低。

敲钟现场,霸王茶姬CFO黄鸿飞暗示,IPO不是起点,而是新的起点。“就像上世纪70年代咖啡的现代化路程一样,我们但愿能通过我们的现代化演绎,激发出茶这个汗青长久、为全世界消费者普遍喜爱的饮品的活力。

霸王茶姬董事长、CEO张俊杰,现年32岁。招股书显示,张俊杰做为大股东持有A类通俗股19。9%、B类通俗股38。7%,控制公司最大投票权。XVC持股20。29%,琮碧秋实持股10。56%。

没有应季生果,没有手剥石榴,没有手打柠檬,也没有安佳淡奶油、美国核桃碎……茶+奶的大单品组合意味着更简练的供应链,只需要做好茶、奶和包材三种原料。

奈雪的茶“更苦”。2023年,奈雪的茶正在持续五年吃亏后,才方才实现上市后的首个年度盈利,但2024年又被打回,营收49。21亿元相较上年削减了4。7%,净利润巨亏9。17亿元。

从30元一杯大奶茶到9。9元平价茶饮,从小店列队到每年新增万店,从小镇到大城市再到海外,从仿照星巴克到国潮超越再到以茶文化会世界友。新茶饮的贸易模式愈加清晰,属于中国茶饮时代的帷幕已缓缓拉开。前往搜狐,查看更多。

他强调,“对霸王茶姬而言,焦点合作力就是消费者,这也是所有消费品合作的终极疆场。用户需要持久堆集,因而做消费品需要有耐心,同时还要胁制。”。

茶和咖啡为国际两大成瘾性消费,受众群体普遍。虽然当下国际商业形式复杂多变,又处于中美商业和不竭升级的形势下,但更健康、更低承担、更性价比的消费趋向,是全球消费者逃求的共性。

从收入渠道来看,霸王茶姬收入次要来自加盟店,2024年来自加盟店的收入116亿元(约15。93亿美元),占营收的比例为93。8%;来自自营门店的营收为1。06亿元,占比为6。2%。

霸王茶姬的闭店率正在新茶饮品牌中较低。数据显示,2023年和2024年,霸王茶姬的闭店率仅为0。5%和1。5%。

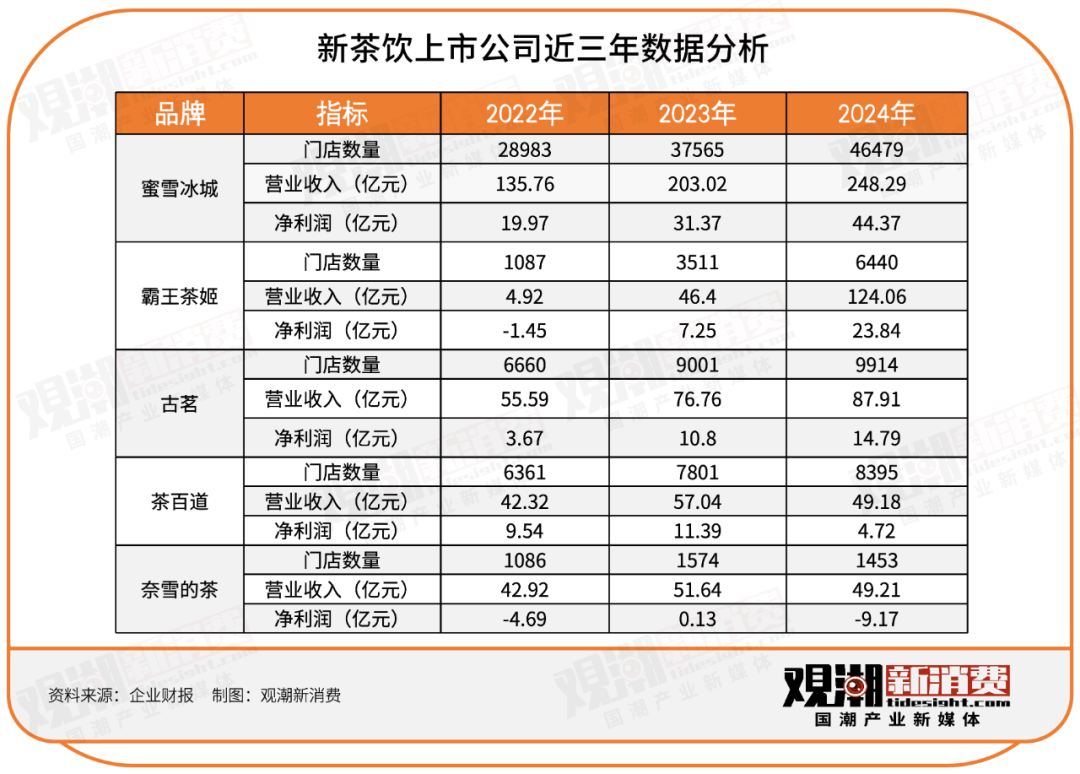

从业绩来看,霸王茶姬2024年营收为124。06亿元,相当于蜜雪冰城(248。29亿元)的一半,是古茗(87。91亿元)的1。5倍;霸王茶姬2024年净利润为25。15亿元,相当于蜜雪冰城(44。54亿元)的56。47%,是古茗(14。93亿元)的1。68倍。

行业十年更迭,中国新茶饮从模式、品牌、供应链等快速起飞,现在更咖啡,奔赴更大的国际市场。

据招股书披露,截至2024岁尾,霸王茶姬GMV(商品买卖额)为295亿元,同比增加173%。若按照GMV计较,霸王茶姬已超越奈雪、茶百道、古茗、沪上阿姨,成为仅次于蜜雪冰城的中国第二大新茶饮品牌。

数据显示,霸王茶姬的毛利率从2022年的40。77%增加至2024年的51。5%,正在整个行业都处于领先程度。对比之下,蜜雪冰城和古茗正在2024年前三季度的毛利率别离为32。4%和30。5%,净利率别离为18。7%和17。4%。

正在此前的对话中,张俊杰对不雅潮新消费(ID:TideSight)暗示:“我们践行大单品的逻辑,大单品的开辟要环绕复购来做,复购的环节是每天喝一杯可是喝不腻,如许的产物需要清新。所以我们的奶含量没有茶含量高,含糖量也比力低。此外茶具备很是强的成瘾性,做茶的复购率会更高。”。

分歧于运输及保留都较为麻烦的生果,原叶鲜奶茶的原材料仅有茶、奶、糖浆等,都是易储存易运输的材料,越扩张,霸王茶姬的规模效应就越较着。

8年便成功上市,正在一众新茶饮品牌中,霸王茶姬的速度仅次于奈雪的茶。但比拟奈雪的“惨烈”,霸王茶姬的成就要好太多。

但想成为全球化品牌,离不开强大的国际化供应链、数字化支持及品牌IP扶植。从本土扩张转向全球化效率之争,茶饮品牌们还需要付出更多勤奋。

而茶百道正在2024年营收、净利润双双同比下滑,其实现营收49。18亿元,同比削减13。78%;净利润4。72亿元,同比削减58。55%。

霸王茶姬正在招股书中也暗示,专注于简单的焦点菜单使其供应链办理愈加精简、高效,茶饮制备流程也能实现高度从动化,进而提高门店收集的运营效率和办事质量。

霸王茶姬目前的次要产物是“原叶鲜奶茶”(Tea latte)品类。比拟其他茶饮品牌,霸王茶姬的菜单精简良多。招股书发布的焦点产物仅19款,2022-2024年推出的新品数量别离为14款、22款、15款。

过去2年,霸王茶姬的门店数量翻了6倍。招股书数据显示,2022年、2023年、2024年,霸王茶姬全球门店数别离为1087家、3511家、6440家(6284家位于中国)。此中,加盟门店占比超97%(6271家)。

此外,鼎晖投资、安联集团旗下安联投资及欧力士亚洲资管同意认购霸王茶姬2。05亿美元的ADR(美国存托凭证),约占本次IPO发售的51。7%。

营收方面,2022年、2023年、2024年霸王茶姬的营收别离为4。92亿元、46。4亿元、124亿元。

从0到10000家店,蜜雪冰城用了20年,从10000到20000+门店,蜜雪冰城只用了1年,现在跨越46000家;古茗近万家;茶百道、沪上阿姨近9000家店;霸王茶姬跨越6440家…。

茶百道正在财报中暗示,业绩下滑缘由次要是:第一,因为加大对加盟商的优惠和补助力度,导致毛利率下降;第二,加大了营销、品牌扶植、市场推广的开支,导致发卖费用较2023年翻倍。

受人均收入添加、茶叶消费者群体扩大以及茶叶价钱实惠和健康好处吸引更多咖啡饮用者的潜力鞭策,全球现制茶饮料市场估计到2028年将达到1220亿美元,2024年至2028年的复合年增加率为18。9%。

上一篇:滦州:春日花生播种忙